Page 59 - KFR Triwulan I 2025

P. 59

BAB 3 | Analisis BAB 4 | Kesimpulan dan

Tematik Rekomendasi

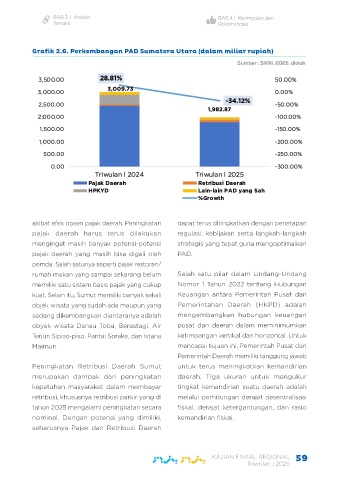

Grafik 2.6. Perkembangan PAD Sumatera Utara (dalam miliar rupiah)

s.d. 31 Maret 2024 s.d. 31 Maret 2025 Growth

Uraian Sumber : SIKRI, 2025, diolah

Pagu Real % Pagu Real % (%)

Belanja Barang dan Jasa 17.919,51 1.604,51 8,95 18.306,17 1.417,85 -11,63

7,75

Belanja Bunga 69,69 12,35 17,72 19,77 3,31 -73,20

16,74

Belanja Subsidi 0,92 0,00 0 3,01 0,00 0

0

Belanja Hibah 4.757,83 352,14 7,40 1.464,92 121,01 -65,64

8,26

Belanja Bantuan Sosial 206,84 11,42 5,52 182,38 8,60 -24,67

4,72

Belanja Modal 10.286,31 348,17 3,38 8.716,22 614,97

7,06 76,63

Belanja Tidak Terduga 444,16 27,41 6,17 571,37 14,43 -47,36

2,53

Belanja Transfer 9.971,04 376,11 3,77 10.543,07 571,39

5,42 51,92

Belanja Bagi Hasil 3.142,64 69,28 2,20 3.806,68 302,52

7,95 336,66

akibat efek opsen pajak daerah. Peningkatan dapat terus ditingkatkan dengan penetapan

Belanja Bantuan Keuangan 6.828,40 306,83 4,49 6.736,39 268,87 -12,37

3,99 pajak daerah harus terus dilakukan regulasi, kebijakan serta langkah-langkah

SURPLUS/DEFISIT -1.661,34 2.338,70 -140,77 -638,74 1.694,77 -265,33 -27,53

Pembiayaan Daerah 1.661,34 558,28 33,60 638,74 -9,98 - 1,56 -101,79 mengingat masih banyak potensi-potensi strategis yang tepat guna mengoptimalkan

pajak daerah yang masih bisa digali oleh PAD.

Penerimaan Pembiayaan 2.038,20 572,80 28,10 1.063,14 25,81 -95,49

2,43 pemda. Salah satunya seperti pajak restoran/

rumah makan yang sampai sekarang belum Salah satu pilar dalam Undang-Undang

Pengeluaran Pembiayaan 376,85 14,53 3,86 424,40 35,79

8,43 146,35 memiliki satu sistem basis pajak yang cukup Nomor 1 Tahun 2022 tentang Hubungan

SILPA/SIKPA 0,00 2.896,98 0,00 1.684,79 -41,84

kuat. Selain itu, Sumut memiliki banyak sekali Keuangan antara Pemerintah Pusat dan

objek wisata yang sudah ada maupun yang Pemerintahan Daerah (HKPD) adalah

sedang dikembangkan diantaranya adalah mengembangkan hubungan keuangan

obyek wisata Danau Toba, Berastagi, Air pusat dan daerah dalam meminimumkan

Terjun Sipiso-piso, Pantai Sorake, dan Istana ketimpangan vertikal dan horizontal. Untuk

Maimun. mencapai tujuan ini, Pemerintah Pusat dan

Pemerintah Daerah memiliki tanggung jawab

Peningkatan Retribusi Daerah Sumut untuk terus meningkatkan kemandirian

merupakan dampak dari peningkatan daerah. Tiga ukuran untuk mengukur

kepatuhan masyarakat dalam membayar tingkat kemandirian suatu daerah adalah

retribusi, khususnya retribusi parkir yang di melalui perhitungan derajat desentralisasi

tahun 2025 mengalami peningkatan secara fiskal, derajat ketergantungan, dan rasio

nominal. Dengan potensi yang dimiliki, kemandirian fiskal.

seharusnya Pajak dan Retribusi Daerah

KAJIAN FISKAL REGIONAL 59

Triwulan I 2025