Page 118 - KFR Triwulan II 2023 [spread]

P. 118

Prolog BAB I | Analisis Ekonomi Regional BAB II | Analisis Fiskal Regional BAB III | Pengembangan BAB IV | Analisis Tematik BAB V | Kesimpulan dan

Ekonomi Daerah Rekomendasi

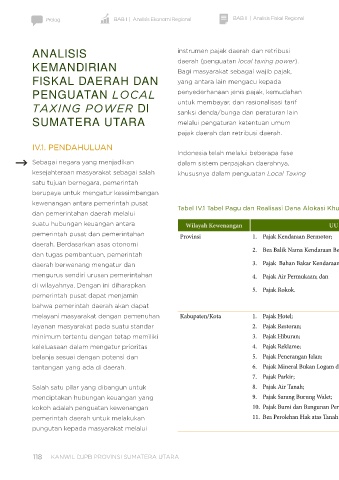

ANALISIS instrumen pajak daerah dan retribusi Power. Aturan terkait Local Taxing Power daerah, yakni 5 jenis pajak provinsi dan 11

daerah (penguatan local taxing power). terakhir dituangkan dalam Undang- jenis pajak kabupaten/kota, sedangkan

KEMANDIRIAN Bagi masyarakat sebagai wajib pajak, undang Nomor 1 Tahun 2022 tentang pada UU HKPD terdapat perbedaan

FISKAL DAERAH DAN yang antara lain mengacu kepada Hubungan Keuangan antara Pemerintah pungutan, yakni 6 jenis pajak provinsi

PENGUATAN LOCAL penyederhanaan jenis pajak, kemudahan Pusat dan Pemerintahan Daerah (UU dan 1 opsen pajak sedangkan untuk

untuk membayar, dan rasionalisasi tarif HKPD). UU HKPD ini menggantikan Kabupaten/Kota dapat memungut 7

TAXING POWER DI sanksi denda/bunga dan peraturan lain Undang-Undang Nomor 28 Tahun 2009 jenis pajak dan 2 opsen pajak, dengan

SUMATERA UTARA melalui pengaturan ketentuan umum tentang Pajak Daerah dan Retribusi perbandingan sebagai berikut :

pajak daerah dan retribusi daerah. Daerah (UU PDRD).

IV.1. PENDAHULUAN

Indonesia telah melalui beberapa fase Jika membandingkan antara UU HKPD

Sebagai negara yang menjadikan dalam sistem perpajakan daerahnya, dan UU PDRD, pada UU PDRD ditetapkan

kesejahteraan masyarakat sebagai salah khususnya dalam penguatan Local Taxing 16 jenis pajak yang dapat dipungut oleh

satu tujuan bernegara, pemerintah

berupaya untuk mengatur keseimbangan

kewenangan antara pemerintah pusat

Tabel IV.1 Tabel Pagu dan Realisasi Dana Alokasi Khusus non-fisik

dan pemerintahan daerah melalui

suatu hubungan keuangan antara Wilayah Kewenangan UU PDRD UU HKPD

pemerintah pusat dan pemerintahan Provinsi 1. Pajak Kendaraan Bermotor; 1. Pajak Kendaraan Bermotor (PKB)

daerah. Berdasarkan asas otonomi 2. Bea Balik Nama Kendaraan Bermotor (BBNKB);

2. Bea Balik Nama Kendaraan Bermotor;

dan tugas pembantuan, pemerintah 3. Pajak Alat Berat (PAB);

daerah berwenang mengatur dan 3. Pajak Bahan Bakar Kendaraan Bermotor; 4. Pajak Bahan Bakar Kendaraan Bermotor (PBBKB);

mengurus sendiri urusan pemerintahan 4. Pajak Air Permukaan; dan 5. Pajak Air Permukaan (PAP);

di wilayahnya. Dengan ini diharapkan 6. Pajak Rokok; dan

5. Pajak Rokok.

pemerintah pusat dapat menjamin 7. Opsen Pajak MBLB (Pajak Mineral Bukan Logam dan Batuan)

bahwa pemerintah daerah akan dapat

melayani masyarakat dengan pemenuhan Kabupaten/Kota 1. Pajak Hotel; 1. Pajak Bumi dan Bangunan Perdesaan dan Perkotaan (PBB-P2);

layanan masyarakat pada suatu standar 2. Pajak Restoran; 2. Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB);

minimum tertentu dengan tetap memiliki 3. Pajak Hiburan; 3. Pajak Barang dan Jasa Tertentu (PBJT);

keleluasaan dalam mengatur prioritas 4. Pajak Reklame; 4. Pajak Reklame;

belanja sesuai dengan potensi dan 5. Pajak Penerangan Jalan; 5. Pajak Air Tanah (PAT);

tantangan yang ada di daerah. 6. Pajak Mineral Bukan Logam dan Batuan 6. Pajak Mineral Bukan Logam dan Batuan (Pajak MBLB);

7. Pajak Parkir; 7. Pajak Sarang Burung Walet;

Salah satu pilar yang dibangun untuk 8. Pajak Air Tanah; 8. Opsen Pajak Kendaraan Bermotor (PKB); dan

menciptakan hubungan keuangan yang 9. Pajak Sarang Burung Walet; 9. Opsen Bea Balik Nama Kendaraan Bermotor (BBNKB).

kokoh adalah penguatan kewenangan 10. Pajak Bumi dan Bangunan Perdesaan dan Perkotaan; dan

pemerintah daerah untuk melakukan 11. Bea Perolehan Hak atas Tanah dan Bangunan.

pungutan kepada masyarakat melalui

118 KANWIL DJPB PROVINSI SUMATERA UTARA KAJIAN FISKAL REGIONAL 119

Semester I Tahun 2023